Di Daniele Boscari, Antonio De Pascali, Salvatore Di Iulio, Daniele Frigerio, Davide Mario La Piana, Valentina Selmi del Master in Risorse Umane ISTUD 2013-2014

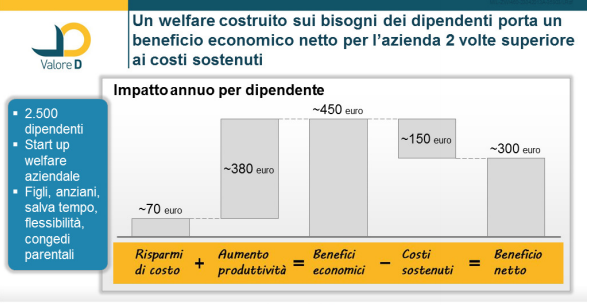

Secondo l’ultima ricerca di McKinsey & Company sul welfare aziendale “a fronte di un costo per dipendente di circa 150 euro l’anno un’azienda può ottenere un beneficio economico netto di circa 300 euro. […] Solo una parte minoritaria di questo beneficio è riferibile a risparmi di costo, il resto corrisponde a un aumento della produttività.”

Alla luce dei risultati condotti da questa società di consulenza sembrerebbe molto facile e conveniente per le aziende implementare un proprio sistema di welfare sussidiario; ciò si scontra con lo stato delle cose, specie nell’ambito aziendale italiano, in cui il welfare aziendale è visto come un mero costo e per questo non attuato o attuato in modo poco efficace.

Questo è il centro del problema: in Italia non si comprende il reale vantaggio strategico delle politiche di welfare perché le si attua in modo inefficace, troppo standardizzato, calato dall’alto con una logica top down, e spesso importato in modo acritico da filosofie lavorative poco compatibili con la peculiare realtà italiana (per esempio, multinazionali americane che importano tout-court le politiche statunitensi nelle proprie filiali italiane) e non focalizzato sui reali bisogni dei dipendenti (ad esempio, predisporre un asilo nido in un’azienda il cui personale è composto per la maggior parte da giovani single), i quali spesso si trovano nella situazione di non poter godere nei fatti dei benefit forniti dall’azienda perché non realizzati a misura delle loro effettive necessità.

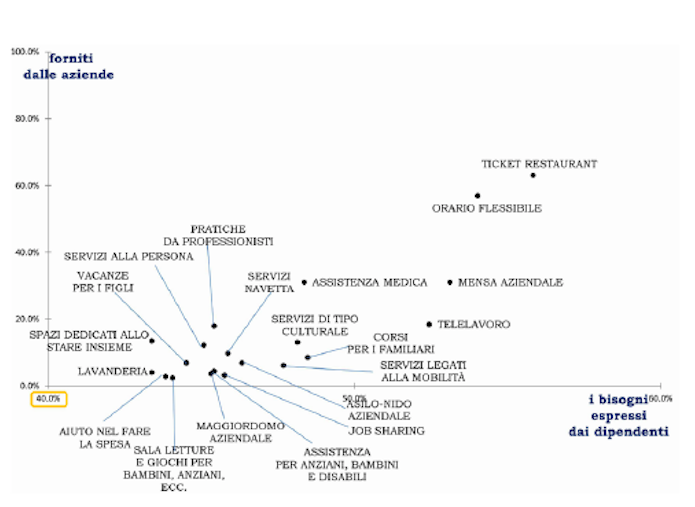

Infatti dall’indagine emerge che le aziende spendono il 70% del budget destinato al welfare in voci per le quali i dipendenti, se potessero scegliere, allocherebbero solo il 20% delle risorse e quindi risulta poco funzionale alle loro reali necessità.

Inoltre a benefit di questo tipo, come integrazioni assicurative e pensionistiche, si associa ancora un’idea filantropica errata in quanto, “offrire welfare non è filantropia, ma una leva strategica di vantaggio competitivo, che permette di migliorare il benessere organizzativo e le performance economiche.”

IL MODELLO NUMB

Per spiegare in modo essenziale quello che intendiamo per welfare efficiente e conveniente abbiamo pensato a questo sintetico modello; il nome che gli abbiamo dato è una voluta provocazione basata sul significato del termine “numb”, in inglese “insensibile”, e legata alla scarsa sensibilità che molte aziende dimostrano verso l’applicazione e lo sviluppo di politiche di welfare.

- NEED rispondere ai bisogni del target

- USEFUL fare leva sulle economie di scala e risorse interne

- MONITORING del processo e dei risultati

- BOTTOM-UP la politica di welfare va costruita a partire dall’ascolto dei bisogni dei dipendenti

Il modello NUMB evidenzia come il welfare debba essere gestito come elemento centrale di politica del personale integrato, efficace ed efficiente offrendo un modello organizzativo adeguato per gli attuali scenari competitivi: gestire il welfare come una qualsiasi altra funzione aziendale.

Fonti:

- F. Rizzi, R. Marracino, L. Toia – McKinsey & Company, “Il welfare sussidiario: un vantaggio per aziende e dipendenti“

- A cura di Edenred, “Perché i progetti di welfare falliscono? Falsi miti e azioni concrete per un welfare di successo“